אחרי חמש שנים של צמיחה מרהיבה בתוצאותיה, חל שינוי לרעה בעסקיה של חברת האסתטיקה הרפואית אינמוד מיקנעם, אשר טועמת כעת מנחת זרועם של המשקיעים בוול סטריט. אינמוד, שהקים ומוביל משה מזרחי, מחלוצי התעשייה, דיווחה על ירידה בהכנסות וברווחים החל מאמצע 2023 ונאלצה לחתוך את תחזיות ההכנסות שלה שלוש פעמים. זו עדיין חברה מכניסה ורווחית מאוד, עם כסף רב בקופה, אבל המשקיעים לא אהבו את שינוי המגמה בעסקיה ואת חיתוך התחזיות, והם דואגים לכך שהחברה גם תדע זאת.

● עסקה בגודל פי 2 משווייה: החברה הביטחונית שמזנקת

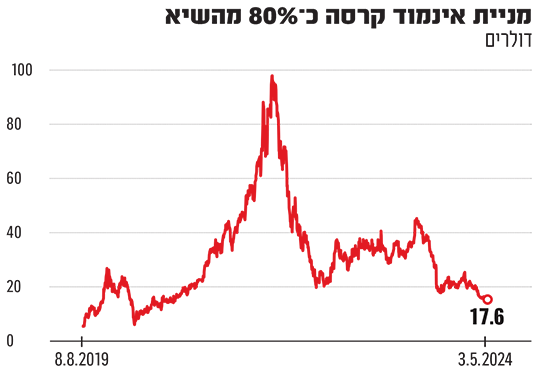

● המניה קרסה בוול סטריט, וחברת האוטוטק מגייסת חוב בת"א

אינמוד הוקמה ב-2008 על ידי מזרחי וד"ר מיכאל קליינדל, שניהם מחלוצי תעשיית האסתטיקה הרפואית המפוארת שקמה בישראל, שמילאו תפקידים בכירים בחברות לומניס וסינרון. את אינמוד הקימו כמעט באופן חשאי, וניהלו אותה בתקציב מצומצם ביותר עד להנפקתה בנאסד"ק ב-2019 שאליה הגיעה כחברה רווחית. טרם ההנפקה גייסה החברה 3.5 מיליון דולר בלבד.

אינמוד

תחום פעילות: אסתטיקה רפואית ומוצרי "שיפור איכות חיים".

המוצר המוביל של החברה הוא תחליף זעיר פולשני לניתוח מתיחת פנים

היסטוריה: החברה הוקמה ב-2008 על ידי משה מזרחי ומיכאל קריינדל.

הונפקה בוול סטריט ב-2019. בשיאה הגיעה החברה לשווי של 7.7 מיליארד דולר, וכיום נסחרת בשווי 1.5 מיליארד דולר

נתונים: מטה החברה יושב ביקנעם. ברבעון הראשון של 2024 הכנסות החברה היו 80 מיליון דולר, והרווח 23.7 מיליון דולר - ירידה מהתקופה המקבילה

אינמוד פיתחה ומשווקת מוצרים לטיפול אסתטי זעיר-פולשני אשר מחליף ניתוח הרמת פנים, ויש לה מוצרים נוספים לאסתטיקה רפואית. בשיא ההייפ סביב תעשיית הביומד בוול סטריט, בשנת 2021, נסחרה אינמוד בשווי של 7.7 מיליארד דולר ששיקף תשואה של מאות אחוזים במניה. אך כעת היא חזרה למחיר הגבוה אך במעט ממחיר ההנפקה, המשקף לחברה שווי של 1.5 מיליארד דולר "בלבד". מדובר בירידה של 50% במניה בשנה האחרונה וקריסה של 82% ממחירה בשיא.

"לפעמים אני תוהה אם זה היה נכון להפוך לחברה ציבורית", אומר בחוכמה שבדיעבד המייסד והמנכ"ל מזרחי לגלובס. עד לאחרונה הוא כיהן גם בתפקיד היו"ר, אבל משקיעים מוסדיים בחברה (ביניהם בלקרוק, מיטב ומנורה), החליטו לאחרונה לקחת את התפקיד מידיו, "כעונש" הוא צוחק, ולמנות במקומו את מיכה אנגל, בעבר הרחוק מבכירי חברת דיסקונט השקעות. מזרחי מספר כי הוא מקבל מן המשקיעים מכתבים ארוכים של עצות איך כדאי לו לנהוג, "כל אחד ועצה אחרת איך לנהל".

מדוחות שפרסמה החברה בשבוע שעבר לרבעון הראשון של 2024, עולה כי הכנסותיה הסתכמו ב-80 מיליון דולר, ירידה של 24% לעומת הרבעון המקביל ב-2023, והרווח הנקי עמד על 23.7 מיליון דולר - ירידה של כמעט 50% לעומת הרבעון המקביל. זאת לאחר שבשנת 2023 כולה נרשמו הכנסות של 492 מיליון דולר ורווח של 197 מיליון דולר, גידול של 8.3% ו-23% בהתאמה.

עד לאחרונה ציפתה אינמוד לשבור את ה'תקרה' הפסיכולוגית של חצי מיליארד דולר הכנסות בשנה, אך לאחר הורדת התחזיות האחרונה בדצמבר היא צופה כעת כי הללו יגיעו ל-485-495 מיליון דולר, כלומר ללא צמיחה.

"תביעות שקריות ותחרות לא הוגנת"

כנהוג במקרים של ירידות חדות במניות של חברות הנסחרות בנאסד"ק, הוגשו כנגד אינמוד תביעות שרובן מבוססות על תחקיר באתר בשם The Capitol Forum, עליו נאמר בעבר כי הוא מקושר עם קבוצות שורטיסטים. בתחקיר נטען כי החברה העניקה הנחות על מוצריה באופן לא שקוף (ולכן הביקוש למוצריה נראה גבוה מכפי שהוא באמת), וגרוע יותר - שהיא התעכבה בלדווח ל-FDA (מנהל המזון והתרופות האמריקאי) על פציעות שנבעו ממוצריה.

"הכול שקרים", אומר מזרחי. "שיקרנו ל-FDA? הסתרנו הנחות? זה סיפורי אלף לילה ולילה, ואני מקווה שבית המשפט לא יבזבז על זה אפילו זמן. עכשיו המתחרים שלנו הולכים עם התביעה הזו, שכולה שקר, ומראים אותה ללקוחות. ואז אומרים להם: 'זו חברה ישראלית, מה תעשו אם ישראל לא תשרוד?'. השוק הפך יותר קשה לכולם, ושוק קשה דוחף חלק מהמתחרים שלנו לתחרות לא הוגנת".

מה הוביל למגמה השלילית בעסקים?

מזרחי: "אנחנו מתמודדים כבר מאמצע השנה שעברה עם האטה כלכלית בארה"ב. הריביות עלו פלאים. הלקוחות שלנו, הרופאים האסתטיים, קונים את הציוד מאיתנו בליסינג לחמש שנים, והריבית עלתה ל-14%-15%". המספר הזה, הוא אומר, מרתיע את הלקוחות והם מעדיפים להמתין עם הקנייה לסביבת ריבית נוחה יותר, אפילו אם בינתיים המוצר יכול להכניס להם כסף.

"כדי לעודד את הלקוחות לקנות, לקחנו עלינו חלק מסיכון הליסינג. זה אומר שאני מכיר ב-6% מההכנסות מכל מוצר רק עם תום החוזה, בעוד 4 שנים", מספר מזרחי. "זה הגיוני מאוד לחברה עם מזומן בכמות שיש לנו, אבל פוגע בדוחות.

"חזינו, בהתאם לתחזיות המקרו, שהריבית בארה"ב תחל לרדת מאמצע השנה. בפועל הריבית נותרה ללא שינוי, ולא הייתה לנו ברירה אלא לחתוך את התחזיות בהתאם. השוק לא אהב את זה. כאילו לא אמרנו את האמת, כאילו יכולנו לדעת שזה מה שיקרה".

בדוח אתם מציגים הכנסות ממוצרים שהוזמנו וטרם סופקו. מה קרה שם?

"פיתחנו שני מוצרים חדשים שייעדנו לשנת 2024. עם פרוץ המלחמה גייסו לנו אנשים למילואים, גם מצוות הפיתוח וגם מקו הייצור. הכרזנו על המוצרים בינואר כמתוכנן, אנשי המכירות התחילו למכור, וכבר נרשמו הכנסות של 16.5 מיליון דולר ממוצרים שקווי הייצור שלהם עדיין לא הושלמו, ולכן ההכנסות שציפינו להן נדחו. לעומת ציפיות השוק להכנסות של 105 מיליון דולר, רשמנו הכנסות של 96 מיליון פרו-פורמה, ובעצם סיפקנו והכרנו רק ב-80 מיליון דולר. אנחנו מקווים שקווי הייצור יתחילו לפעול במאי".

"כלל אצבע - רכישה שתתרום לרווח תוך שנה"

איך החברה מתמודדת עם האתגרים השונים?

"החלטתי שאני לא חותך בהוצאות ולא מפטר אנשי פיתוח או מהשיווק. הרי אחר כך קשה לגייס אותם, ולהכשיר אותם כמו שצריך לוקח שנים. בזמן הקורונה קיבלנו החלטה דומה, וזה השתלם לנו, כי כאשר השוק נפתח שוב אנחנו היינו שם לרוץ בכל הכוח ולקחת נתח שוק מהמתחרים. נכון שהפעם בגלל ההחלטה לא לקצץ למרות הירידה במכירות, ספגנו ירידה ברווחיות, אבל אנחנו עדיין רווחיים ולכן יכולים להרשות זאת לעצמנו".

יש לכם 770 מיליון דולר בקופה. המשקיעים לא אוהבים לראות חברה ש"יושבת על מזומן".

"נכון, המזומן הפך להיות גם משקולת. קשה למצוא חברות עם רווחיות גולמית כמו שלנו, אז קבעתי לעצמי כלל אצבע, לקנות רק חברות שתוך 12 חודשים רכישתן תוסיף לרווחיות שלנו. אחרת מה עשיתי בזה? הצעתי מחיר בהתאם לחישוב הזה לשלוש חברות, ואף אחת לא הסכימה.

"המשקיעים ציפו שנשתמש במזומן לקנות בחזרה את המניות שלנו. לי זה נשמע מוזר. הנפקתי חברה כדי לקנות מניות בחזרה? והרי בעבר עשינו רכישה כזו ב-150 מיליון דולר וזה לא השפיע על מחיר המניה. בסוף נשברתי ואישרתי עוד רכישה ב-100 מיליון דולר".

"כל חברה עוברת את זה. מאמין שיהיה בסדר"

ההשקעה הנכונה כעת בעיני מזרחי היא התרחבות גיאוגרפית, הקמת חברות בנות במקומות שעד כה המוצרים שווקו על ידי מפיצים, ובהמשך פיתוח מוצרים חדשים. בשנתיים האחרונות השיקה החברה מוצר למיצוק רצפת האגן הנשית ומוצר לתחום רפואת העיניים. מדובר בפריצה ראשונה מחוץ לתחום האסתטיקה הכל-כך מוכר למזרחי, לעבר מחוזות אחרים עם כללים אחרים.

אך הוא טוען כי זו הייתה הצלחה. "נכנסנו לשווקים שלא הכרנו, ומכרנו 45 מיליון דולר בשנה בתחום הנשים וב-31 מיליון בתחום העיניים, והצמיחה עוד תמשיך. אנחנו מביאים עוד טכנולוגיה לתחום האף-אוזן-גרון ועוד אחת לתחום האין אונות. לא נפסיק להתרחב בכיוונים האלה".

בבנק ההשקעות אופנהיימר מעריכים כי אינמוד עלולה שוב לחתוך תחזיות. אולם, האנליסטים מציינים כי החברה איתנה ורואים את התמחור שלה כרגע כזול, בדגש על משקיעי ערך לטווח ארוך.

איך ההרגשה להיות חברה ישראלית בחו"ל בימים אלה?

מזרחי: "מי שאומר שהמלחמה לא משפיעה על העסקים שלו בחו"ל, משקר בעיקר לעצמו. הרופאים מקבלים מיילים 'החרימו את החברות הישראליות'. לפעמים לא מזמינים אותנו לתערוכות בטענה ש'אי אפשר לאבטח אתכם'.

"המלחמה היא אתגר, המצב הכלכלי הוא אתגר, והתביעות הן אתגר. אבל אני מאמין שיהיה בסדר. זה עובר על כל חברה בשלב כלשהו. כשצמחנו פי 25 בהכנסות ב-5 שנים, זה היה משום שכל העולם היה באופוריה כלכלית, כולל ישראל, והשוק היה צמא לטכנולוגיה חדשה. התזמון היה לטובתנו, ביצענו היטב וניצלנו אותו. עכשיו דברים השתנו, אך אני מקווה שאנחנו לא השתנינו ונמשיך לבצע טוב, ונצא מזה מחוזקים".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.